Betriebsfeier: Verspätete Pauschalversteuerung kann teuer werden

Aufwendungen von mehr als 110 Euro je Beschäftigten für eine betriebliche Jubiläumsfeier bleiben nur dann in der Sozialversicherung beitragsfrei, wenn sie mit der Gehaltsabrechnung...

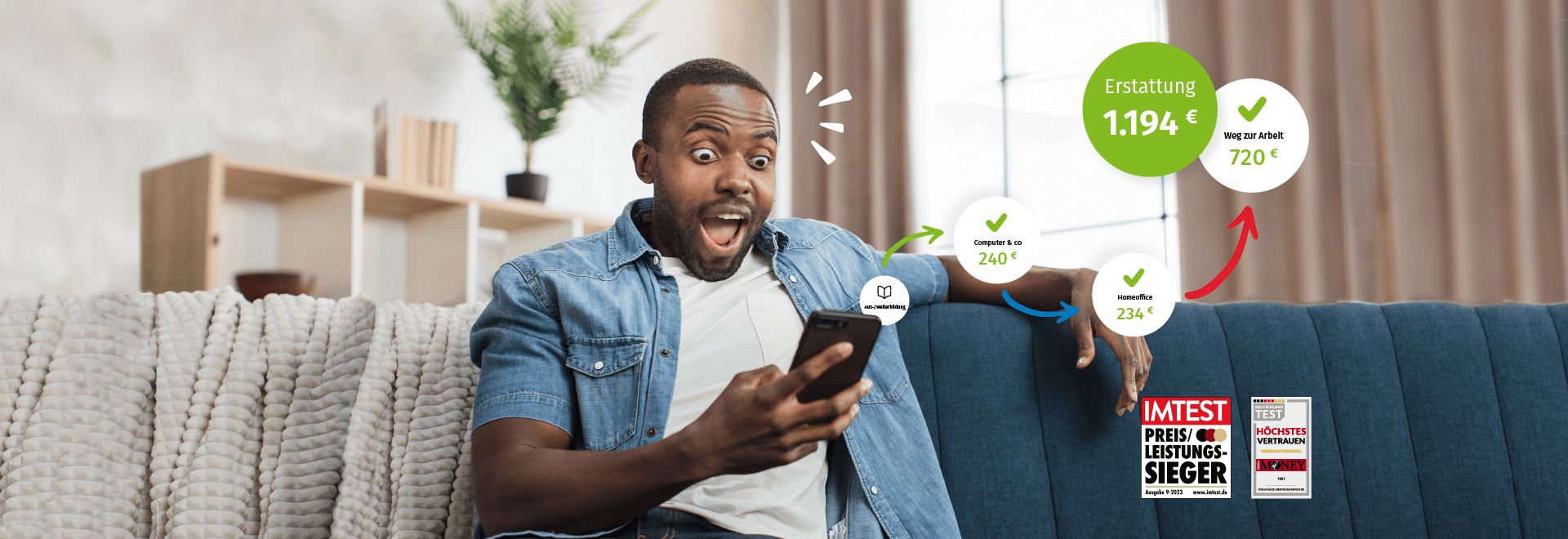

Die Steuererklärung - oft lästige Pflicht, der man aber gerne nachkommt, wenn am Ende eine schöne Steuererstattung winkt. Bis es aber so weit ist, gilt es, etliche formale Hindernisse zu überwinden.

Alles auf einen Blick

Im Vergleich mit einem Arbeitnehmer hat ein Selbstständiger deutlich mehr steuerlichen Gestaltungsspielraum und kann die Höhe der Einkommensteuer dadurch viel besser beeinflussen.

Alles auf einen Blick

Als Arbeitnehmer hat man eine ganze Reihe von Möglichkeiten, seine Steuerlast zu senken. Belege sammeln ist immer sinnvoll!

Alles auf einen Blick

Immobilienbesitz bindet Kapital auf lange Sicht. Egal, ob Haus oder Wohnung in Selbstnutzung oder um Vermietungseinkünfte zu erzielen, die steuerlichen und finanziellen Entscheidungen sind kaum revidierbar – hier gilt es, sich genau zu informieren.

Alles auf einen Blick

Im Regelfall ist die Rente bzw. Pension die wichtigste Einnahme im Ruhestand. Deshalb ist es wichtig, sich rechtzeitig darüber zu informieren, ab wann man in Ruhestand gehen und mit welcher Rente bzw. Pension man rechnen kann. Der Absprung aus dem Job will gut vorbereitet sein!

Alles auf einen Blick

Erbschaftsteuer und Schenkungsteuer fallen immer dann an, wenn der Wert des übertragenen Vermögens bestimmte Grenzen übersteigt. Die Höhe der Freibeträge hängt vom Verwandtschaftsverhältnis zwischen dem Übertragenden und dem Empfänger ab.

Alles auf einen Blick

Ein Kind bekommen, heiraten oder sich vom Partner trennen: In diesen Situationen denkt man eigentlich nicht an Steuern. Sollte man aber – denn wer die steuerlichen Aspekte in diesen Lebenssituationen außer Acht lässt, zahlt am Ende mehr Steuern, als er eigentlich müsste.

Alles auf einen Blick

Normalerweise bleiben private Ausgaben steuerlich unberücksichtigt. Besondere Situationen können aber zu außergewöhnlichen Belastungen führen, die in der Steuererklärung angegeben werden dürfen.

Alles auf einen Blick

Mit einer Steuererklärung kannst du dir einen Teil der abgezogenen Steuern vom Staat zurückholen. Das ist gar nicht so schwierig, wie viele Leute behaupten. Bei Studierenden, Azubis und Berufsanfängern ist die Steuererklärung sogar oft in weniger als einer Stunde erledigt.

Alles auf einen BlickAufwendungen von mehr als 110 Euro je Beschäftigten für eine betriebliche Jubiläumsfeier bleiben nur dann in der Sozialversicherung beitragsfrei, wenn sie mit der Gehaltsabrechnung...

Das Bundeskabinett hat heute die Rentenerhöhung 2024 beschlossen: Zum 1. Juli 2024 sollen die gesetzlichen Renten um 4,57% steigen – und zwar erstmals einheitlich für Ost ...

Für Kleinunternehmer im Sinne des Umsatzsteuergesetzes bringt das kürzlich beschlossene Wachstumschancengesetz zwei Entlastungen – allerdings erst ab 2024 und nicht, wie ursprünglich...

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hat den Förderkompass 2024 veröffentlicht. Wir stellen drei Förderprogramme für Immobilieneigentümer, kleine Selbstständige...

Jeder kann durch ein Testament festlegen, wer nach seinem Tode erben soll und wer nicht. Aber auch mit Testament ist der letzte Wille nicht immer sofort eindeutig feststellbar...

Unternehmer können für größere Anschaffungen einen sogenannten Investitionsabzug bilden. Das wirkt sich positiv auf Steuern und Liquidität aus. Das wurde allerdings zum Problem...

Wenn die Scheidung beantragt ist, kann jeder Ehegatte von dem anderen Auskunft über das Vermögen zum Zeitpunkt der Trennung verlangen. Wann genau die Trennung stattgefunden...

Beim Kauf eines älteren Hauses oder einer Wohnung geht es nicht nur um Schäden, die im Lauf der Jahre aufgetreten sind. Ebenso muss bedacht werden, dass die Baustandards früher...

Ebay, Kleinanzeigen, Etsy, Vinted – wer auf diesen und ähnlichen Plattformen verkauft, bekommt jetzt vielleicht Post. Denn seit 2023 regelt das Plattformen-Steuertransparenzgesetz...

Das Vorliegen eines häuslichen Arbeitszimmers bedeutet nicht, dass die damit im Zusammenhang stehenden Kosten unbegrenzt als Betriebsausgaben angesetzt werden dürfen: Die ...

Selbstständige, die ein in ihrem Eigentum befindliches Wirtschaftsgut zu mindestens 10 % und höchstens 50 % für betriebliche Zwecke nutzen, können diesen Gegenstand ihrem ...

Neben den von den Krankenkassen übernommenen Behandlungen bieten Ärzte sogenannte Individuelle Gesundheitsleistungen (IGeL) an. Das sind Leistungen, die nicht zum Leistungskatalog...

Direkt gefördert wird die Altersteilzeit (ATZ) schon seit 2009 nicht mehr. Trotzdem gibt es sie noch, und das Modell erfreut sich nach wie vor einiger Beliebtheit. Die Zahl...

Sie haben Ihre Steuererklärung schon vor Monaten abgegeben, ergänzende Unterlagen nachgereicht - aber vom Finanzamt kommt nichts, der Steuerbescheid lässt auf sich warten....