Alle 41,4 Jahre kommt der Betriebsprüfer

-

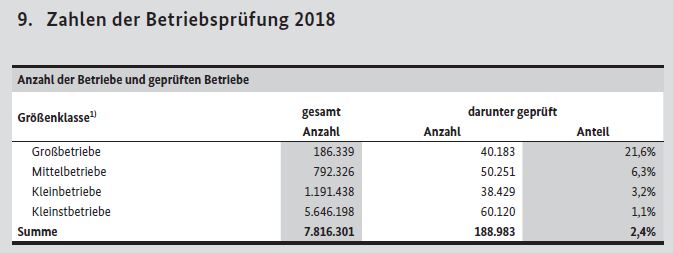

Knapp 8 Millionen Betriebe gab es 2018 es in Deutschland. Und bei denen muss natürlich ab und zu mal das Finanzamt vorbeischauen, ob auch alles richtig dokumentiert und vor allem versteuert wird. Den Besuch eines Betriebsprüfers muss man auf jeden Fall ernst nehmen – zum Glück ist er nur sehr selten.

(Quelle: Bundesministerium der Finanzen: Datensammlung zur Steuerpolitik 2019)

WIE selten, das steht schwarz auf weiß in der »Datensammlung zur Steuerpolitik 2019«, die das Bundesfinanzministerium herausgegeben hat. Dort steht – schön nach Größenklassen sortiert – wie oft Groß-, Mittel-, Klein- und Kleinstbetriebe geprüft werden:

|

Größenklasse |

Prüfungsturnus in Jahren |

|

Großbetriebe |

4,6 |

|

Mittelbetriebe |

15,8 |

|

Kleinbetriebe |

31,0 |

|

Kleinstbetriebe |

93,9 |

|

Durchschnitt |

41,4 |

(Quelle: Bundesministerium der Finanzen: Datensammlung zur Steuerpolitik 2019)

auch interessant

Wie die Einordnung in die Größenklassen vorgenommen wird, erklärt ein BMF-Schreiben aus dem Jahr 2015. Die Betriebe sind dort in verschiedene Betriebsarten unterteilt, von denen wir hier einige beispielhaft nennen:

|

Betriebsart |

Betriebsmerkmale in Euro |

Großbetriebe |

Mittelbetriebe |

Kleinbetriebe |

|

Handelsbetriebe |

Umsatzerlöse oder |

8.000.000 Euro |

1.000.000 Euro |

190.000 Euro |

|

steuerlicher Gewinn über |

310.000 Euro |

62.000 Euro |

40.000 Euro |

|

|

Fertigungsbetriebe |

Umsatzerlöse oder |

4.800.000 Euro |

560.000 Euro |

190.000 Euro |

|

steuerlicher Gewinn über |

280.000 Euro |

62.000 Euro |

40.000 Euro |

|

|

Freie Berufe |

Umsatzerlöse oder |

5.200.000 Euro |

920.000 Euro |

190.000 Euro |

|

steuerlicher Gewinn über |

650.000 Euro |

150.000 Euro |

40.000 Euro |

|

|

Land- und forstwirtschaftliche Betriebe |

Wirtschaftswert der selbstbewirtschafteten Fläche |

300.000 Euro |

130.000 Euro |

55.000 Euro |

|

oder steuerlicher Gewinn über |

170.000 Euro |

70.000 Euro |

40.000 Euro |

(Quelle: BMF-Schreiben vom 9.6.2015)

Was bringen die Betriebsprüfungen finanziell?

In den Betriebsprüfungen der Länder waren im Jahr 2018 bundesweit 13.525 Prüfer im Einsatz. Sie erzielten ein Mehrergebnis von rund 13,9 Mrd. Euro (inklusive des Mehrergebnisses bei Bauherrengemeinschaften, Verlustzuweisungsgesellschaften und sonstigen Steuerpflichtigen von 0,6 Mrd. Euro). Das schreibt das Bundesfinanzministerium in der aktuellen Datensammlung zur Steuerpolitik.

Aufgeteilt nach Betriebsgrößen ergibt sich folgendes Bild:

|

Größenklasse |

Mehrergebnis insgesamt in Mrd. Euro |

Mehrergebnis je geprüftem Betrieb in Euro |

|

Großbetriebe |

10,1 |

252.509 |

|

Mittelbetriebe |

1,3 |

26.501 |

|

Kleinbetriebe |

0,7 |

19.406 |

|

Kleinstbetriebe |

1,0 |

16.887 |

|

Summe |

13,2 |

70.046 |

(Quelle: Bundesministerium der Finanzen: Datensammlung zur Steuerpolitik 2019)

Kritik an den Zahlen des BMF kommt vom Bundesrechnungshof

Der Bundesrechnungshof hat sich die Zahlen zu den Betriebsprüfungen im Jahr 2018 genau angeschaut, stellte einen deutlichen Unterschied zwischen den statistisch ausgewiesenen und den tatsächlich erzielten Arbeitsergebnissen fest und übt entsprechend deutlich Kritik: eine unzulängliche Statistik vermittle ein falsches Bild von den Ergebnissen der steuerlichen Betriebsprüfung, schrieb er im April 2019.

Und weiter: Die Statistik des Bundesministeriums der Finanzen zu den Arbeitsergebnissen der steuerlichen Betriebsprüfung eigne sich weder als Grundlage für die Planung und Steuerung der Verwaltung noch als Information für die Öffentlichkeit. Sie enthalte fehlerhafte Angaben und erzeuge auch durch andere Mängel ein falsches Bild:

-

In den untersuchten Fällen hatte die Steuerverwaltung weniger als die Hälfte der statistisch erfassten zusätzlichen Steuern auch tatsächlich eingenommen.

-

Die Anzahl der erfassten Prüfungen war um bis zu einem Drittel höher als die der durchgeführten.

Die Mängel, so der Bundesrechnungshof, seien zum einen auf unzureichende Vorgaben des Bundesministeriums der Finanzen für die Statistik zurückzuführen. Zum anderen beachteten die Finanzämter auch eindeutige Vorgaben nicht. Er forderte das Bundesministerium der Finanzen daher auf, seine Vorgaben und das Verfahren für die Ergebniserfassung grundlegend zu ändern.

auch interessant

Checkliste: Diese Unterlagen brauchen Sie für eine Betriebsprüfung

Ändert sich also bald etwas?

Das BMF gelobte Besserung und richtete eine Bund-Länder-Arbeitsgruppe ein, die jetzt Änderungsvorschläge erarbeitet. Das war im April 2019.

Einer Antwort der Bundesregierung auf eine Kleine Anfrage der FDP zum Thema »zeitnahe Betriebsprüfungen« vom 3.1.2020 ist zu entnehmen, dass die Arbeitsgruppe noch forscht und recherchiert (siehe hier: BT-Drucksache 19/16305, Antwort zu Frage 4). Es wird also wohl noch eine Weile dauern, bis wir über Ergebnisse berichten können.

(MB)