Grundrente

Die Grundrente – vom Gesetzesentwurf bis zur ersten Auszahlung 2021. Hier gibt es alles zur Grundrente! Detailliert, verständlich und informativ.

Wer bekommt eigentlich Grundrente?

Stand: - Wer lange gearbeitet, aber wenig verdient hat, bekommt mit der Grundrente einen Zuschlag von bis zu rund 418 € zusätzlich zur gesetzlichen Rente. Seit dem 1.1.2021 kommt die Grundrente für Rentner infrage, die während ihres Berufslebens weniger als 80 % des durchschnittlichen Einkommens erzielt haben. Damit die Auszahlung der Grundrente nicht zulasten der Rentenbeitragszahler geht, wird der Zuschuss aus Steuermitteln finanziert. Wir erklären Ihnen, was die Grundrente ist, wer Anspruch darauf hat, welche Voraussetzungen erfüllt sein müssen und wie die Grundrente berechnet wird.

Inhaltsverzeichnis Grundrente

- Was ist die Grundrente?

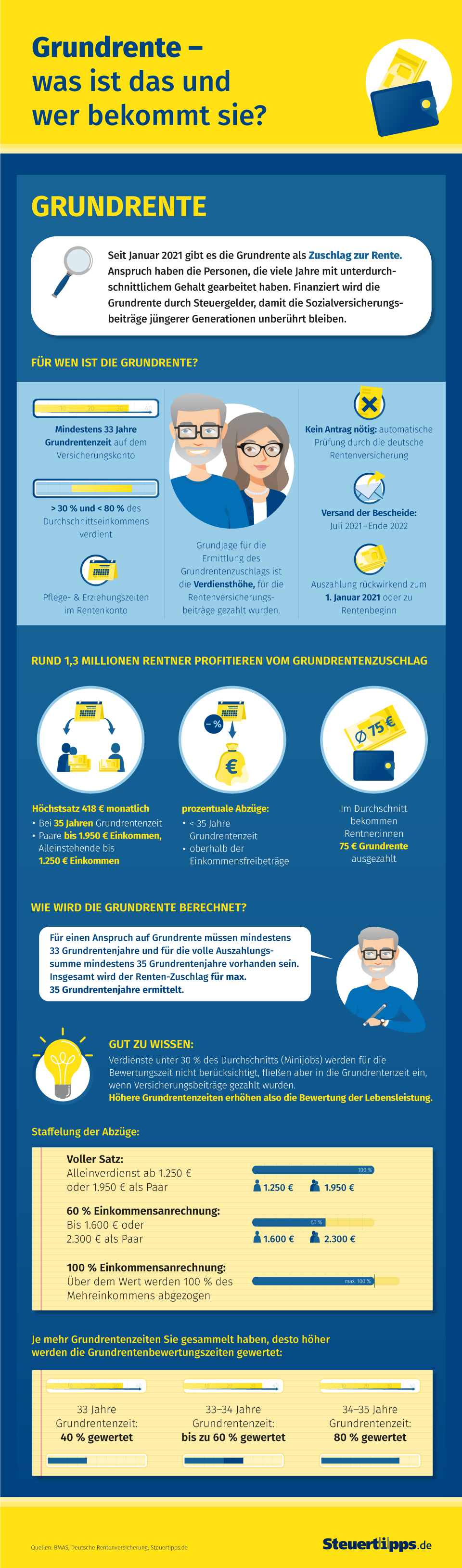

- Infografik - Was ist die Grundrente - Wer bekommt sie?

- Anspruch und Voraussetzungen zur Grundrente

- Muss man die Grundrente beantragen?

- Wie hoch ist die Grundrente?

- Die Grundrenten-Berechnung

- „Grundsicherung Plus“ – der neue Rentenfreibetrag

- Höhe des neuen Rentenfreibetrags

- FAQs zur Grundrente

- Weiterführende Links und Infos zur Grundrente

Was ist die Grundrente?

Wenn Sie jahrelang hart gearbeitet und in die Rentenversicherung eingezahlt, aber wenig verdient haben, dann fällt die gesetzliche Rente am Ende ziemlich schmal aus. Viele können sich zudem die monatlichen Kosten für eine zusätzliche private Rente nicht leisten und kommen im Rentenalter nur mit vielen Einsparungen gerade so über die Runden. Ein Zustand, den die Koalitionsfraktionen von CDU/CSU und SPD mit dem Beschluss und der Einführung der Grundrente ändern wollten. Mit dem Zuschuss zur gesetzlichen Rente sollen auch Geringverdiener im Alter finanziell bessergestellt werden. Gleiches gilt für all diejenigen, die Kinder großgezogen oder Angehörige gepflegt haben und somit nicht in Vollzeit arbeiten konnten.

Anspruch und Voraussetzungen zur Grundrente

Anspruch auf Grundrente haben nach aktuellen Schätzungen rund 1,3 Millionen Rentner und Rentnerinnen mit kleiner Rente. Einen beachtlichen Teil der anspruchsberechtigten Personen werden zum einen Frauen ausmachen, die wegen der Kindererziehung und Betreuung oftmals „nur“ in Teilzeit und in eher schlecht bezahlten Berufen angestellt waren, und zum anderen viele Ostdeutsche, die ebenfalls lange im Niedriglohnsektor gearbeitet haben. Voraussetzung für den Erhalt der vollen Grundrente ist unter anderem, dass Sie mindestens 35 Jahre sogenannte Grundrentenzeiten vorweisen können. Hierzu zählen allerdings nicht nur die Jahre, in denen Sie berufstätig waren und verpflichtend in die gesetzliche Rentenversicherung eingezahlt haben. Berücksichtigt werden auch:

- Zeiten für die Erziehung oder Pflege von Kindern,

- Zeiten des Bezugs von Krankengeld oder Übergangsgeld (Reha),

- Zeiten der nicht erwerbsmäßigen Pflege von Angehörigen,

- Ersatzzeiten (z.B. durch politische Verfolgung oder Haft in der ehemaligen DDR).

Können Sie keine 35 Jahre, aber mindestens 33 Jahre Grundrentenzeit vorweisen, kommt für Sie ebenfalls die Grundrente infrage. Dann allerdings nicht in voller Höhe, sondern als gestaffelter Rentenzuschlag.

Muss man die Grundrente beantragen?

Nein, die Grundrente muss nicht gesondert beantragt werden. Die Deutsche Rentenversicherung prüft bei allen Neu-Rentnern und aktuellen Rentenbeziehern in Zusammenarbeit mit den Finanzämtern, ob die Voraussetzungen erfüllt sind. Im Rahmen der Feststellung des Grundrentenbedarfs findet auch eine Einkommensprüfung statt. Den vollen Zuschlag zur Grundrente erhalten Sie nur dann, wenn Ihr monatlich zu versteuerndes Einkommen unterhalb des Freibetrags von 1.250 € (Alleinstehende) bzw. 1.950 € (Ehepaare/Partnerschaften) liegt. Übersteigt Ihr Einkommen die Freigrenze, beträgt aber weniger als 1.600 € (Alleinstehend) bzw. 2.300 € (Paare), wird das über der Freigrenze liegende Einkommen zu 60 % auf die Grundrente angerechnet.

Beispiel:

Sie sind alleinstehend und bekommen monatlich 1.400 € Rente. Die Höhe Ihrer Rente liegt 150 € über der Freigrenze. Von diesen 150 € werden 60 % - also 90 € - abgezogen. Ihre Grundrente verringert sich dann entsprechend um 90 €.

Liegt Ihr Einkommen jedoch bei mehr als 1.600 € (Alleinstehende) bzw. 2.300 € (Paare), wird das volle Einkommen auf den Grundrentenzuschlag angerechnet.

Beispiel:

Sie sind verheiratet und beziehen insgesamt 2.600 € Rente pro Monat. Damit liegt Ihr gemeinsames monatliches Einkommen 300 € über der Einkommensgrenze von 2.300 €. Da die 300 € zu 100 % angerechnet werden, vermindert sich der Grundrentenzuschlag entsprechend um 300 €.

Erfüllen Sie alle Voraussetzungen, dann berechnet die Deutsche Rentenversicherung die Ihnen zustehende Höhe der Grundrente und zahlt diese anschließend automatisch aus.

Wie hoch ist die Grundrente?

Der Zuschlag zur Rente liegt bei maximal 420 €. Um den Grundrentenzuschlag zu erhalten, muss Ihr durchschnittliches Einkommen während des gesamten Berufslebens allerdings mindestens 30 % und maximal 80 % des Durchschnittsverdienstes in Deutschland betragen. Für 2021 beispielsweise müsste Ihr durchschnittliches Einkommen zwischen 1.039 € und 2.769 € brutto pro Monat liegen.

Die Grundrenten-Berechnung

Die Berechnung der Grundrente ist ein sehr kompliziertes Verfahren, welches für den Laien nur schwer zu verstehen ist. Vereinfacht gesagt, werden die während Ihres Berufslebens im Rentensystem gesammelten Entgeltpunkte (EP) durch die Grundrente aufgewertet. Dabei werden allerdings nur die EP aus Zeiten berücksichtigt, in denen Sie mindestens 30 % des Durchschnittsentgelts aller Versicherten erzielt haben und entsprechende Beiträge gezahlt haben. Für die weitere Berechnung der Grundrente wird nun ein Durchschnittswert aus den bisher von Ihnen in den zu berücksichtigenden Zeiten erworbenen Entgeltpunkten ermittelt. Dieser Durchschnittswert muss zwischen 0,3 und 0,8 EP liegen. Der Durchschnittswert wird anschließend verdoppelt. Der Zuschlag wird anschließend um 12,5 % gekürzt. Der Wert Ihrer Entgeltpunkte wird auf alle sogenannten Grundrentenjahre hochgerechnet und mit dem jeweiligen aktuellen Rentenwert für Ost oder West multipliziert. Für 2021 beträgt der Rentenwert 34,19 € brutto im Westen und 33,47 € brutto im Osten.

1. Beispielrechnung Grundrente

Frau Müller aus Berlin hat 37 Jahre lang Rentenversicherungsbeiträge gezahlt und jeweils 30 % des Durchschnittslohns in Deutschland verdient. Pro Beitragsjahr kommt sie somit auf durchschnittlich 0,3 Entgeltpunkte (EP). Der Rentenwert in Ostdeutschland beträgt 33,47 € brutto pro Monat. Daraus ergibt sich folgende Berechnung für die Grundrente:

Rente aus eigener Beitragsleistung: 37 Beitragsjahre x 0,3 Entgeltpunkte x 33,47 € Rentenwert Ost ➔ 371,52 € Regelrente

Grundrentenzuschlag: (35 Jahre Grundrentenzeiten x 0,3 EP x 33,47 € R-Wert Ost) - 12,5 % ➔ 307,51 € Grundrente

Gesamtrente ➔ 679,03 € brutto

2. Rechenbeispiel zur Grundrente

Frau Müller aus Köln hat 35 Jahre gearbeitet und in dieser Zeit jeweils 60 % des durchschnittlichen Einkommens in Deutschland verdient. Der Durchschnittswert aus ihrem gesamten Berufsleben beträgt somit 0,6 Entgeltpunkte (EP). Der aktuelle Rentenwert West liegt bei 34,19 € pro Entgeltpunkt.

1. Schritt Berechnung der regulären Altersrente:

35 Jahre x 0,6 EP x 34,19 € Rentenwert = 717,99 € Brutto-Rente

2. Schritt Berechnung des Grundrentenzuschlags:

Für die Berechnung des Grundrentenzuschlags werden nun die durchschnittlichen Entgeltpunkte von Frau Müller verdoppelt. Da der verdoppelte Entgeltpunktewert mit 1,2 EP jedoch höher als der Grenzwert von 0,8 EP liegt, wird die Differenz zwischen Durchschnitts-EP und dem Grenzwert ermittelt. Es ergibt sich ein Wert von 0,2 Entgeltpunkte, der nun mit dem Äquivalenzfaktor von 0,875 multipliziert wird.

- 0,6 EP x 2 = 1,2 EP (überschreitet den Grenzwert von 0,8)

- 0,8 EP - 0,6 EP = 0,2 EP (Differenz, da Grenzwert überschritten)

- 0,2 EP x 0,875 = 0,175 EP Grundrentenzuschlag

Der Jahreswert für den Grundrentenzuschlag wird anschließend mit den 35 Grundrentenzeiten und dem aktuellen Rentenwert multipliziert. Das Ergebnis ist die Höhe der Grundrente.

3. Schritt Berechnung der Grundrente:

- 0,2 EP x Faktor 0,875 x 35 Jahre x 34,19 € Rentenwert = 209,41 € Grundrente

- 717,99 € Rente + 209,41 Grundrente = 927,40 € Brutto-Gesamtrente

„Grundsicherung Plus“ – der neue Rentenfreibetrag

Seit Januar 2021 gibt es bei der Grundsicherung im Alter einen neuen Rentenfreibetrag von bis zu 223 € monatlich. Anspruch auf Grundsicherung haben Sie, wenn Ihre gesetzliche Rente unterhalb des Existenzminimums liegt. Der neue Freibetrag wird gewährt, wenn Sie mindestens 33 Grundrentenjahre vorweisen können. Selbst wenn Sie mit Ihrer Rente bis dato über der Schwelle zur Grundsicherung lagen, könnten Sie anspruchsberechtigt sein. Die neue „Grundsicherung Plus“ erhöht nämlich die Grundsicherungsschwelle, wodurch zahlreiche Rentenbezieher plötzlich doch Anspruch auf Grundsicherung haben.

Höhe des neuen Rentenfreibetrags

Der Rentenfreibetrag setzt sich zusammen aus einer Pauschale in Höhe von 100 € monatlich und einem Erhöhungsbetrag von 30 % des Teils der Rente, der den Grundbetrag übersteigt. Vereinfacht gesagt:

100 € Grundbetrag + Erhöhungsbetrag (30 % von Ihrer über 100 Euro hinaus gehenden) = Grundrentenfreibetrag.

Nehmen wir einmal an, Sie bekommen monatlich 400 € Rente. Dann müssten Sie wie folgt rechnen:

100 € Grundbetrag + 90 € Erhöhungsbetrag = 190 € Grundrentenfreibetrag.

Insgesamt gibt es aber maximal 50 % der Regelbedarfsstufe 1, welche aktuell bei 223 € liegt (Stand: 2021).

Weitere nützliche Links und Infos zur Grundrente

Finden Sie weitere informative Artikel und Beiträge auf unseren Seiten rund um die Grundrente. Eine kleine Auswahl haben wir Ihnen im Folgenden zusammengestellt:

- Der kleine Rentenratgeber

- Alles zu Grundrente, Grundsicherung & Wohngeld

- Grundrente bei Einkommen unter 1.250 Euro

- Grundrente für Minijobber

- Grundrente: Wie wird der Zuschlag berechnet?

- Altersvorsorge: Welche Rente bringt am meisten?

- So schließen Sie Ihre Rentenlücke

- Steuererklärung Rentner

- Photovoltaik Steuererklärung

- Umsatzsteuer

- Umsatzsteuervoranmeldung

- Kleingewerbe

- Kleinunternehmer

- Kleinunternehmerregelung

- Steuererklärung

- Erste Steuererklärung

- Elster

- Steuerklassen

- Homeoffice

- Grundsteuerreform

- German income Tax

Fragen und Antworten zur Grundrente

Wer hat Anspruch auf Grundrente?

Neu-Rentner und Rentenbezieher, die mindestens 33 Jahre Grundrentenzeiten aufweisen können und im Durchschnitt nicht mehr als zwischen 30 % und 80 % des Durchschnittseinkommens in Deutschland verdient haben – soweit sie als bedürftig gelten.

Muss die Grundrente beantragt werden?

Nein. Die Deutsche Rentenversicherung ermittelt gemeinsam mit den jeweils zuständigen Finanzämtern, wer anspruchsberechtigt ist und wer nicht. Wer Anspruch auf Grundrente hat, bekommt diese in entsprechender Höhe automatisch monatlich überwiesen.

Wie hoch ist die Grundrente?

Die Höhe der Grundrente ist immer individuell und ist abhängig von den bisher gesammelten Entgeltpunkten (EP) sowie den anrechenbaren Grundrentenzeiten.

Wie wird die Grundrente berechnet?

Bei der Berechnung der Grundrente werden die bisher erzielten durchschnittlichen Entgeltpunkte verdoppelt. Jahre, in denen weniger als durchschnittlich 0,3 EP gesammelt wurden, gehen nicht in die Berechnung mit ein. Wer mehr als durchschnittlich 0,8 EP gesammelt hat, hat keinen Anspruch auf Grundrente. Liegt die Anzahl der verdoppelten Entgeltpunkte unterhalb des Grenzwertes von 0,8, werden vom Grundrentenzuschlag 12,5 % abgezogen. Das Ergebnis ergibt den Jahreswert für den Grundrentenzuschlag – gemessen in EP. Liegt der EP-Wert (einschließlich des Zuschlags) nun höher als 0,8 EP, wird die Differenz aus dem Durchschnittspunktewert und dem Grenzwert von 0,8 mit dem Äquivalenzfaktor 0,875 multipliziert. Das Ergebnis ergibt den Grundrentenzuschlag. Der Zuschlag wird anschließend mit der Zahl der Beitragsjahre (maximal 35 Jahre) und dem aktuellen Rentenwert multipliziert. Hier finden Sie zwei ausführliche Rechenbeispiele zur Grundrente.

Welche Einkommenshöhe wird bei der Grundrente angerechnet?

Die Deutsche Rentenversicherung führt in Zusammenarbeit mit den Finanzämtern eine Einkommensprüfung durch. Der Zuschlag zur Rente wird nur dann in voller Höhe gezahlt, wenn das zu versteuernde Einkommen inklusive Kapitalerträge und ausländische Einkünfte bei Alleinstehenden zwischen 1.250 € und 1.600 € und bei (Ehe-)Paaren zwischen 1.950 € und 2.300 € liegt. Liegt das Einkommen über der Obergrenze, gibt es Abzüge.