Energiepreispauschale: Musterverfahren entschieden

-

Die Energiepreispauschale unterlag der Einkommensteuer, je nach Steuersatz kam also netto entsprechend weniger bei den Empfängern an. Ob das rechtens war, wurde lange diskutiert. Jetzt gibt es eine Entscheidung des FG Münster dazu.

Inhalt

-

Urteil des FG Münster: Energiepreispauschale ist steuerpflichtig

-

Streit um Energiepreispauschale: Finanzgerichte sind zuständig

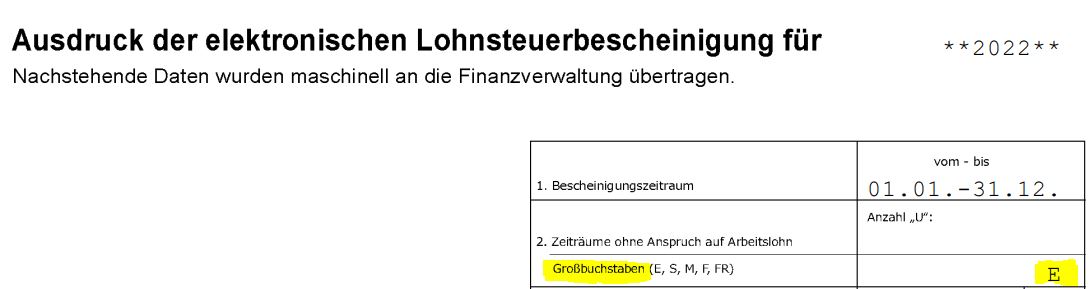

Für alle aktiv Beschäftigten mit Steuerklasse I bis V gab es 2022 die Energiepreispauschale (EPP) von 300 Euro als Zuschuss zum Gehalt – egal ob Vollzeit, Teilzeit, Minijob oder geringfügige Beschäftigung. Ob Sie die Energiepreispauschale von Ihrem Arbeitgeber erhalten haben, erkennen Sie am Eintrag »Großbuchstabe E« in Ihrer Lohnsteuerbescheinigung für 2022:

Urteil des FG Münster: Energiepreispauschale ist steuerpflichtig

Der Gesetzgeber wollte, dass die Energiepreispauschale besteuert wird. Bei Arbeitnehmern und Pensionären erfolgte dies im Rahmen der Einkünfte aus nicht selbstständiger Tätigkeit, bei Selbstständigen und Rentnern wurde die EPP zu den »sonstigen Einkünften« gezählt.

Ob sich die EPP aber tatsächlich einer Einkunftsart zuordnen lässt, wird bezweifelt – zum Beispiel von Professor Hans-Joachim Kanzler, der frühere Vorsitzender Richter am Bundesfinanzhof war. Er sagt nicht nur, dass die Energiepreispauschale eine »Subvention« und keine »Einkunftsart im Sinne des Steuerrechts«, sondern zweifelt auch die Gesetzgebungskompetenz des Bundes hinsichtlich der EPP an.

Der Hinweis, dass es sich um keine Einkunftsart im Sinne des EStG handelt, ist nachvollziehbar. Denn wofür haben die Arbeitnehmer und Pensionäre die EPP erhalten? Jedenfalls nicht als Gegenleistung für ihre Arbeit. Die Auszahlung durch die Arbeitgeber war eigentlich nur eine Notlösung, um möglichst unkompliziert alle Empfänger der EPP zu erreichen. Um Arbeitslohn handelt es sich dabei auf keinen Fall.

Auch »sonstige Einkünfte« gem. § 22 EStG bei Selbstständigen und Rentnern lassen sich nur schwer begründen, da hier immer irgendeine Art von Leistung erwartet wird. Die EPP gab es aber ohne jegliche Leistung.

Daraus könnte man nun ableiten, dass auf die Energiepreispauschale nicht steuerpflichtig hätte sein dürfen. Andererseits lag aber vielleicht auch eine Ausnahmesituation vor, die das Handeln des Gesetzgebers ausnahmsweise erlaubt: Wer wenig verdient, sollte mehr von der Pauschale haben, wer viel verdient, braucht weniger Unterstützung und sollte entsprechend weniger von der Zahlung behalten dürfen. Das lässt sich am einfachsten über eine Besteuerung mit dem persönlichen Steuersatz regeln.

Das FG Münster hat entschieden: Die im Jahr 2022 an Arbeitnehmer ausgezahlte Energiepreispauschale gehört zu den steuerbaren Einkünften aus nichtselbständiger Arbeit. Der dies anordnende § 119 Abs. 1 Satz 1 EStG ist nicht verfassungswidrig (FG Münster, Urteil vom 17.4.2024, Az. 14 K 1425/23; Az. der Revision beim BFH: VI R 15/24).

Das Verfahren betrifft nur den in Münster verhandelten Einzelfall – sollte das Verfahren aber vor dem Bundesfinanzhof oder sogar vor dem Bundesverfassungsgericht landen (was gut möglich ist), können auch Sie davon profitieren. Legen Sie also Einspruch ein gegen Ihren Steuerbescheid für 2022. Ein Anspruch auf Ruhenlassen des eigenen Einspruchs besteht zwar nicht, aber einen Versuch ist es wert.

Bundesweit, teilt das FG Münster mit, sind zu der Besteuerung der Energiepreispauschale noch tausende Einspruchsverfahren in den Finanzämtern anhängig.

EPP nicht erhalten? So kommen Sie an die Auszahlung

In der Regel erfolgte die Auszahlung mit dem September-Gehalt 2022. Sie haben die EPP noch nicht bekommen? Wir erklären Ihnen, was Sie jetzt tun müssen.

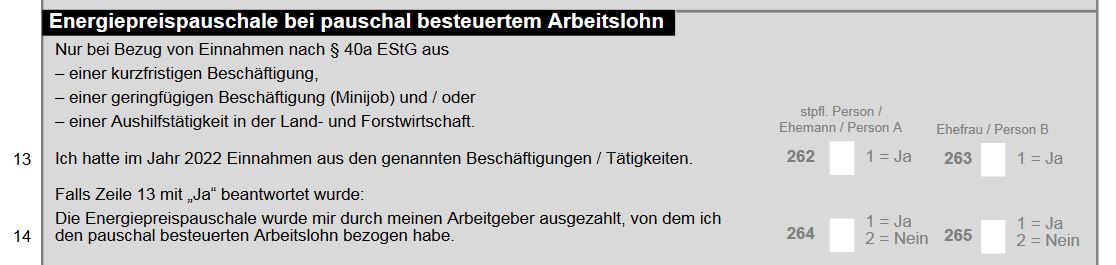

Betroffen sind vor allem Minijobber und geringfügig Beschäftigte in Privathaushalten. Zwar kann auch bei ihnen die Auszahlung über den Arbeitgeber erfolgen – aber nur dann, wenn der Arbeitgeber eine Lohnsteuer-Anmeldung abgibt. Tut er dies nicht (was insbesondere bei kurzfristigen oder geringfügigen Beschäftigungen im Privathaushalt der Fall ist, bei denen die Lohnsteuer nach § 40a EStG pauschal erhoben wird), muss sich der Arbeitnehmer die Energiepreispauschale über die Steuererklärung holen.

Auch Arbeitnehmer, die im September 2022 arbeitslos waren, haben die EPP nicht erhalten.

So geht«s:

Diese Steuererklärung ist nicht aufwendig! Sie müssen nur den Mantelbogen ausfüllen und die »Anlage Sonstiges«.

In der »Anlage Sonstiges« sind nur die Zeilen 13 und 14, ganz am Ende des Formulars, wichtig für Sie.

→ Zum Download Beide Formulare können Sie hier kostenlos herunterladen und ausdrucken:

Wer die Energiepreispauschale erst über die Steuererklärung erhält, bekommt sie in den meisten Fällen steuerfrei! Das geht aus den aktuellen FAQ des Bundesfinanzministeriums hervor (Quelle).

Der Grund: In diesen Fällen greift der sogenannte »Härteausgleich« (§ 46 Abs. 3 EStG). Danach sind Nebeneinkünfte bis 410 Euro im Jahr steuerfrei. Wer also außer der Energiepauschale keine weiteren Nebeneinkünfte hat bzw. nicht mehr als 110 Euro, muss auf die EPP keine Einkommensteuer bezahlen.

Streit um Energiepreispauschale: Finanzgerichte sind zuständig

Wer sich mit seinem Arbeitgeber über die Auszahlung der Energiepreispauschale streitet, muss dies vor dem Finanzgericht tun. Dies hat das Arbeitsgericht Lübeck entschieden und die Sache an das schleswig-holsteinische Finanzgericht verwiesen.

Die Klägerin hatte von ihrem Arbeitgeber die Auszahlung der Energiepreispauschale verlangt und deshalb Klage vor dem Arbeitsgericht eingereicht, da die Zahlung der Energiepreispauschale gemäß § 117 Einkommensteuergesetz (EStG) ein Arbeitsverhältnis voraussetzt. Argument: Das EStG verpflichte den Arbeitgeber zur Auszahlung der Energiepauschale aus der abzuführenden Lohnsteuer. Insofern sei sie Teil des Bruttolohnanspruchs. Zudem richte sich der Anspruch an die Arbeitgeberin und nicht an eine Steuerbehörde.

Dem ist das Arbeitsgericht Lübeck nicht gefolgt und hat erklärt, dass nicht das Arbeitsgericht zuständig ist, sondern das Finanzgericht: Die Energiepreispauschale knüpfe zwar an ein Arbeitsverhältnis an, ihre rechtliche Grundlage finde sich jedoch nicht in der Arbeitsvertragsbeziehung. Der Arbeitgeber erfülle durch die Auszahlung der Energiepreispauschale weder eine arbeitsvertragliche Leistungspflicht noch eine ihm selbst durch den Gesetzgeber auferlegte Zahlungspflicht. Er fungiere allein als Zahlstelle und müsse auch die Zahlung der Energiepreispauschalen nicht aus eigenen Mitteln bestreiten.

Damit, so das Arbeitsgericht, sei der Rechtsweg zu den Finanzgerichten eröffnet. Gegen den Verweisungsbeschluss ist sofortige Beschwerde eingelegt worden, das letzte Wort ist also vermutlich noch nicht gesprochen (ArbG Lübeck, Beschluss vom 1.12.2022, Az. 1 Ca 1849/22).

Verklagt werden muss das Finanzamt, nicht der Arbeitgeber!

Das jedenfalls geht aus einem aktuell veröffentlichten Urteil des FG Münster hervor: Für eine Inanspruchnahme des Arbeitgebers bestehe kein Rechtsschutzinteresse, weil er nicht Schuldner der Energiepreispauschale sei, erklärten die Richter. Mit der Auszahlung dieser Pauschale erfüllten Arbeitgeber keine Lohnansprüche ihrer Arbeitnehmer, sondern fungierten als Zahlstelle des Staates. Vielmehr handle es sich bei der Energiepreispauschale um eine Steuervergütung, die gegenüber dem Finanzamt durch Abgabe einer Einkommensteuererklärung geltend zu machen sei (FG Münster, Beschluss vom 5.9.2023, Az. 11 K 1588/23 Kg (PKH)).

300 Euro Energiepauschale 2022 für »aktiv Beschäftigte«

Alle »aktiv tätigen Erwerbspersonen« erhalten im Jahr 2022 einmalig eine Energiepreispauschale in Höhe von 300 Euro als Zuschuss zum Gehalt. An die meisten Arbeitnehmer wurde sie bereits im September ausgezahlt.

Wer hat Anspruch auf die Energiepreispauschale?

Anspruch auf die Energiepreispauschale haben alle »aktiv tätigen Erwerbspersonen«. Es reicht aus, wenn irgendwann im Jahr 2022 ein Arbeitsverhältnis bestanden hat.

Zu den »aktiv tätigen Erwerbspersonen« gehören zum Beispiel Selbstständige, Angestellte, Beamte, Soldaten, Auszubildende, Minijobber, Aushilfskräfte und auch Arbeitnehmer in Altersteilzeit sowie in Deutschland unbeschränkt steuerpflichtige Grenzpendler.

Auch Personen, die in einem aktiven Dienstverhältnis stehen und Lohnersatzleistungen beziehen, wie z. B. Kurzarbeitergeld, Krankengeld, Mutterschaftsgeld oder Elterngeld, erhalten die EPP.

Während eines Sabbaticals besteht Anspruch auf die EPP. Wenn der Arbeitgeber weiterhin als Hauptarbeitgeber des Arbeitnehmers gemeldet ist, zahlt er die EPP aus. Hat er sich abgemeldet, erhält der Arbeitnehmer die EPP über die Abgabe einer Einkommensteuererklärung für das Jahr 2022.

Personen, die ausschließlich steuerfreien Arbeitslohn beziehen, erhalten die EPP ebenfalls. Das betrifft etwa ehrenamtlich tätige Übungsleiter oder Betreuer.

Studierende und Werkstudierende im entgeltlichen Praktikum haben ebenfalls Anspruch auf die EPP. Für nicht berufstätige Studierende gibt es die EPP nicht

Für Arbeitslose, die das ganze Jahr 2022 über arbeitslos waren bzw. sind, und (nicht berufstätige) Studierende gibt es die EPP nicht.

Die Energiepreispauschale wird unabhängig von den geltenden steuerlichen Regelungen (Pendlerpauschale bzw. Entfernungspauschale, Mobilitätsprämie, steuerfreie Arbeitgebererstattungen, Job-Ticket) »on top« gewährt.

Wann wird die Energiepreispauschale ausgezahlt?

Besteht das Arbeitsverhältnis zum Stichtag 1.9.2022, zahlt der Arbeitgeber die Energiepauschale zusammen mit dem Gehalt an seine Arbeitnehmer aus. In der Regel erfolgt die Auszahlung mit dem September-Gehalt.

Arbeitgeber, die viertjährliche Lohnsteuer-Anmeldungen abgeben, können die EPP im Oktober 2022 auszahlen. Gibt der Arbeitgeber die Lohnsteuer-Anmeldung jährlich ab, kann er ganz auf die Auszahlung an seine Arbeitnehmer verzichten. Die Arbeitnehmer können in diesem Fall die EPP über die Abgabe einer Einkommensteuererklärung für das Jahr 2022 erhalten.

Das Bundesfinanzministerium weist darauf hin, dass keine Bedenken bestehen, wenn die Auszahlung der EPP mit der Lohn-/Gehalts-/Bezügeabrechnung für einen späteren Abrechnungszeitraum des Jahres 2022 erfolgt – spätestens bis zu Übermittlung der Lohnsteuerbescheinigung für den Arbeitnehmer muss die Sache dann aber erledigt sein. Zudem darf der Arbeitgeber die Auszahlung nicht willkürlich auf einen Zeitpunkt nach September 2022 verschieben, sondern es muss organisatorische oder abrechnungstechnische Gründe dafür geben.

Wer erst nach dem 1.9.2022 einen Job angenommen hat oder Anfang 2022 berufstätig und später arbeitslos war, erhält die Energiepauschale ebenfalls über die Abgabe einer Steuererklärung für das Jahr 2022.

Bei Selbstständigen erfolgte die Auszahlung über eine Absenkung der Steuer-Vorauszahlung vom 10.9.2022.

Werden keine Vorauszahlungen für Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbständige Arbeit geleistet, wird die EPP vom Finanzamt ausgezahlt, nachdem für das Jahr 2022 eine Einkommensteuererklärung abgegeben und die EPP mit dem Einkommensteuerbescheid für 2022 festgesetzt wurde.

Eine doppelte Auszahlung wird mit der Einkommensteuerveranlagung für das Jahr 2022 vom Finanzamt korrigiert. Zu einer doppelten Auszahlung kann es zum Beispiel kommen, wenn ein Arbeitnehmer zusätzlich »anspruchsberechtigende Einkünfte« bezieht, also etwa nebenberuflich ein Gewerbe hat. Dann bekommt er die EPP sowohl vom Arbeitgeber als auch durch eine automatische Herabsetzung seiner Steuer-Vorauszahlungen für September 2022. Das Finanzamt korrigiert dann die doppelte Auszahlung der EPP mit der Einkommensteuerveranlagung für das Jahr 2022.

Antworten auf zahlreiche Einzelfragen zur Energiepreispauschale (EPP), zu Ansprüchen, Voraussetzungen und Auszahlungsmodalitäten, finden Sie in der ausführlichen FAQ-Liste der Bundesfinanzministeriums (BMF). Das Dokument können Sie hier auf der Internetseite des BMF kostenlos lesen und herunterladen (PDF).

Auszahlung bei Minijobbern und kurzfristig Beschäftigten

Auch hier kann die Auszahlung über den Arbeitgeber erfolgen. Voraussetzung: Der Arbeitgeber gibt eine Lohnsteuer-Anmeldung ab. Tut er dies nicht – was insbesondere bei kurzfristigen oder geringfügigen Beschäftigungen im Privathaushalt der Fall ist, bei denen die Lohnsteuer nach § 40a EStG pauschal erhoben wird – muss sich der Arbeitnehmer die Energiepauschale über die Steuererklärung holen.

Ist die Energiepreispauschale steuerpflichtig?

Ja: Die Pauschale unterliegt der Einkommensteuer, je nach Steuersatz kommt also netto entsprechend weniger bei den Empfängern an.

Wer mit seinem Einkommen unter dem Grundfreibetrag (2022: 10.347 Euro für Singles, 20.694 Euro für Verheiratete) bleibt, bekommt die vollen 300 Euro. Alle anderen erhalten weniger, zum Beispiel:

-

Arbeitnehmer, verheiratet, ein Kind, Steuerklasse 4, Jahresgehalt 45.000 Euro: 216,33 Euro

-

Arbeitnehmer, verheiratet, ein Kind, Steuerklasse 4, Jahresgehalt 72.000 Euro: 184,34 Euro

-

Single, kein Kind, Jahresgehalt 72.000 Euro: 181,80 Euro

Sozialversicherungspflichtig ist die Energiepauschale nicht.

300 Euro Energiepauschale 2022 für Rentner

Die Energiepreispauschale (EPP) für Rentner beträgt einmalig 300 Euro und wurde Anfang Dezember 2022 automatisch als Einmalzahlung durch die Rentenzahlstellen oder die Versorgungsbezüge zahlenden Stellen überwiesen. Sie unterliegt nicht der Beitragspflicht in der Sozialversicherung.

Hier auf der Internetseite der Deutschen Rentenversicherung finden Sie eine umfangreiche Liste mit Fragen und Antworten zur Energiepreispauschale für Rentnerinnen und Rentner.

Voraussetzungen für den Erhalt:

-

Es besteht zum Stichtag 1. Dezember 2022 Anspruch auf eine Alters-, Erwerbsminderungs- oder Hinterbliebenenrente der gesetzlichen Rentenversicherung oder auf Versorgungsbezüge nach dem Beamtenversorgungsgesetz oder dem ersten und zweiten Teil des Soldatenversorgungsgesetzes.

-

Der Wohnsitz liegt in Deutschland.

Dass die Energiepreispauschale für Rentner nun doch noch gekommen ist, ist eine große Erleichterung. Denn lange Zeit sah es so aus, als würde ausgerechnet diese Gruppe »vergessen«. Und nicht jeder Rentner ist rüstig genug, um vorübergehend einen (Mini)Job anzunehmen, der zur Auszahlung der Energiepreispauschale erforderlich ist – oder: war, wie wir inzwischen sagen können.

Damit erledigen sich glücklicherweise auch riskante Tipps wie der einer CDU-Politikerin, die in einer großen Tageszeitung der Ansicht war, es reiche aus, eine Stunde für 12 Euro die Enkelkinder zu hüten, sich das Geld überweisen zu lassen und in der Steuererklärung anzugeben. Das würde zum Empfang der Energiepauschale berechtigen.

Von dieser Gestaltung haben wir von Anfang an dringend abgeraten, denn so einfach ist es nicht: Insbesondere Verträge zwischen nahen Angehörigen werden vom Finanzamt ganz genau unter die Lupe genommen und geprüft. Eine einzige Stunde die eigenen Enkel babysitten wäre sicher nicht als Beschäftigungsverhältnis anerkannt worden!

(MB)