Bundesrechnungshof: Umsatzsteuer-Reform lange überfällig

-

Der Bundesrechnungshof mahnt eine Reform der Umsatzsteuer an: Die Regelungen seien kompliziert, führten oft zu Abgrenzungsschwierigkeiten und widersprüchlichen Ergebnissen und beschäftigten seit Jahren nationale und europäische Gerichte.

Inhalt

Bundesrechnungshof: Bericht nach § 88 Absatz 2 BHO an den Finanzausschuss des Deutschen Bundestages »Reform des ermäßigten Umsatzsteuersatzes lange überfällig«

Umsatzsteuer: Eine Regel mit zu vielen Ausnahmen

Für jede Dienstleistung oder verkaufte Ware im Inland fällt Umsatzsteuer (Mehrwertsteuer) an. Diese Steuer tragen die Endverbraucher – also wir alle.

Grundsätzlich gilt für die Umsatzsteuer ein allgemeiner Steuersatz von 19%. Der Gesetzgeber hat allerdings für eine Reihe von Umsätzen einen ermäßigten Steuersatz von 7% festgelegt. Manchmal beträgt die Umsatzsteuer auf 5,5% oder 10,7% oder Null Prozent. Ein Beispiel dafür finden Sie hier.

Aber selbst dann, wenn man bei der Unterscheidung »19% oder 7% Umsatzsteuer« bleibt, gibt es zahlreiche Beispiele: Die Anlage 2 zum Umsatzsteuergesetz (UStG) enthält eine Liste mit 55 Kategorien von begünstigten Gegenständen, vor allem Lebensmittel. Die Lieferungen dieser Gegenstände unterliegen nach § 12 Absatz 2 Nummer 1 UStG dem ermäßigten Umsatzsteuersatz (7%) und stellen damit eine Ausnahme von der Regelbesteuerung (19%) dar.

Und dann gibt es von diesen Ausnahmen wieder Ausnahmen. Die folgende Liste gibt einen ersten Eindruck, erhebt aber keinen Anspruch auf Vollständigkeit:

|

7% Umsatzsteuer |

19% Umsatzsteuer |

|

Einritt ins Schwimmbad |

Eintritt in ein Spaßbad |

|

Brennholz |

Rohholz (Anmerkung: Die Frage, welchem Steuersatz die Lieferung von Holzhackschnitzeln unterliegt, hat es sogar bis zum Europäischen Gerichtshof – EuGH – geschafft.) |

|

Fische und Krebstiere, Weichtiere und andere wirbellose Wassertiere |

Zierfische, Langusten, Hummer, Austern und Schnecken |

|

Zubereitungen von Fleisch, Fischen oder von Krebstieren, Weichtieren und anderen wirbellosen Wassertieren |

Kaviar sowie zubereitete oder haltbar gemachte Langusten, Hummer, Austern und Schnecken |

|

frische Früchte, dickflüssige Säfte aus pürierten Früchten (sog. Ganzfruchtsäfte oder Smoothies) sowie Marmeladen |

aus Früchten gepresste Säfte |

|

Leitungswasser |

Mineralwasser und einfaches Trinkwasser in Fertigpackungen |

|

frische Blätter, Zweige, Gräser und Moose, die zu Binde- oder Zierzwecken verwendet werden |

getrocknete Blätter, Zweige, Gräser und Moose, die zu Binde- oder Zierzwecken verwendet werden |

|

Vogeleier und Eigelb |

ungenießbare Eier ohne Schale und ungenießbares Eigelb (Anmerkung: Wir konnten nicht herausfinden, wer das braucht und warum – aber es steht im Gesetz) |

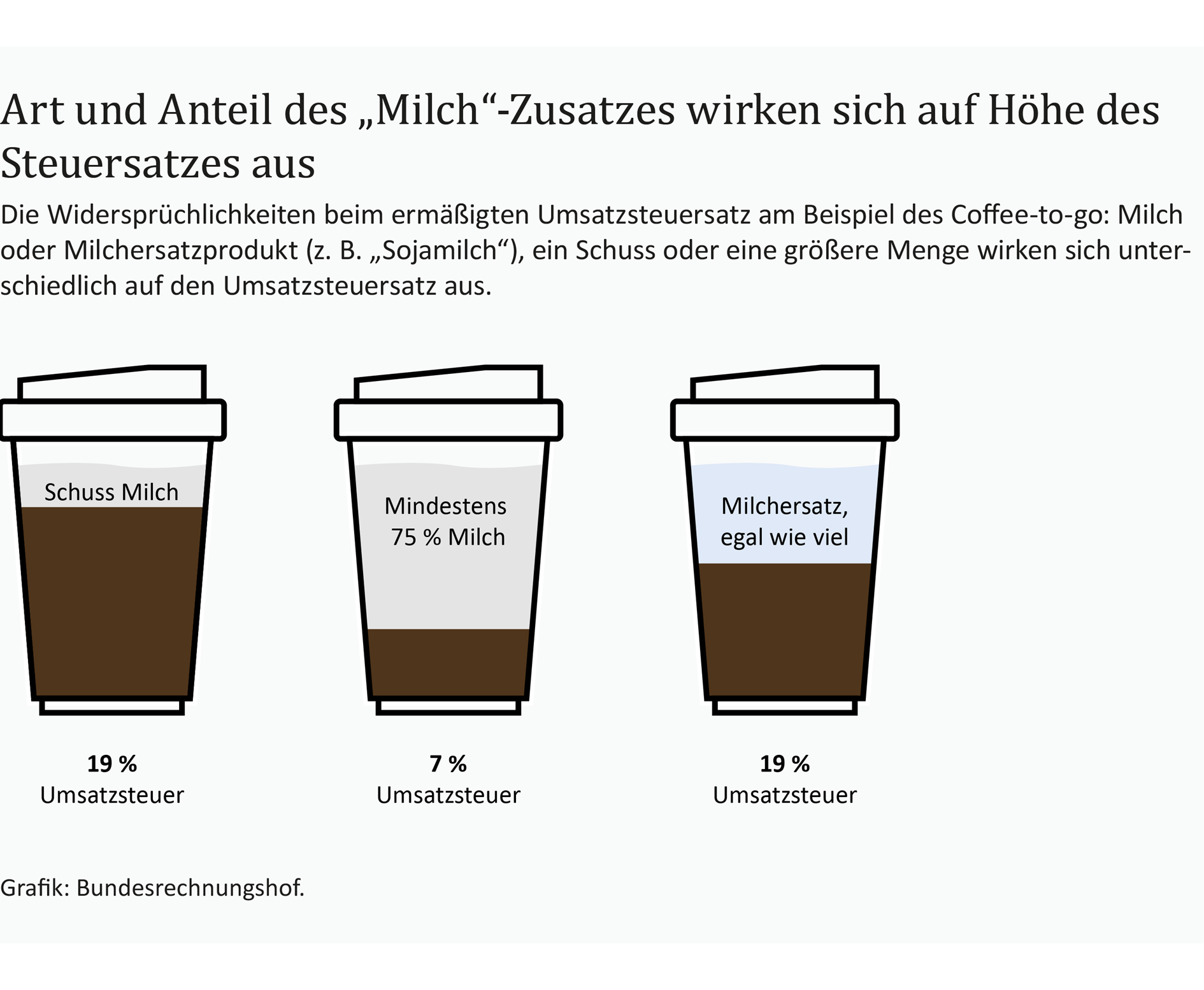

Ein weiteres gutes Beispiel ist der klassische »Coffee to go«, bei dem die Höhe der Umsatzsteuer vom Milchanteil abhängt. Der Bundesrechnungshof stellt das in einer anschaulichen Grafik dar:

(Quelle)

Intransparenz fördert Steuerbetrug

Die verschiedenen Steuersätze und Ausnahmeregelungen führen zu einer hohen Intransparenz, steigenden Subventionen und fördern Anreize zum Steuerbetrug, erklärt der Bundesrechnungshof in einer aktuellen Meldung.

Als Endverbraucher könnte man sich natürlich darüber freuen, wenn eine Ware oder Dienstleistung ausnahmsweise mit nur 7% besteuert wird. Da aber jedes Unternehmen selbst entscheidet, ob es die Steuerersparnis auch tatsächlich an uns Endverbraucher weitergibt, ist ungewiss, ob wir von der Ermäßigung profitieren – oder ob nicht das Unternehmen seinen Gewinn auf unsere Kosten erhöht.

Das Fazit des Bundesrechnungshof ist an dieser Stelle daher: Der Bund subventioniert mit der ermäßigten Umsatzsteuer einzelne Wirtschaftszweige zu Lasten der Allgemeinheit. Er fordert daher (übrigens schon seit 2010) eine umfassende Reform der Umsatzsteuer und empfiehlt, den Katalog der Steuerermäßigungen grundlegend zu überarbeiten. Passiert ist seit 2010 – nichts: Statt einer durchgreifenden Reform ist der Katalog der Steuerermäßigungen erweitert worden. Seit dem Jahr 2010 ist der Umfang der jährlichen steuerlichen Begünstigung durch den ermäßigten Steuersatz um 10 Mrd. Euro auf fast 35 Mrd. Euro gestiegen.

Warum jetzt ein guter Zeitpunkt für eine Änderung ist

Der Rat der Europäischen Union hat eine neue Richtlinie in Bezug auf die Mehrwertsteuersätze beschlossen, die am 6. April 2022 in Kraft getreten ist und den Mitgliedstaaten mehr Flexibilität bei der Anwendung der ermäßigten Umsatzsteuersätze lässt:

-

Wie bisher können die Mitgliedstaaten bis zu zwei ermäßigte Steuersätze zwischen 5% und 15% anwenden. Dabei können sie aus einem Katalog von 33 Waren- und Dienstleistungskategorien höchstens 24 Kategorien für die Ermäßigung auswählen.

-

Neu ist die Möglichkeit, für maximal sieben verbindlich definierte Kategorien einen stark ermäßigten Satz von unter 5 % sowie den Nullsatz anzuwenden. Begünstigungsfähige Kategorien hierfür sind: Lebensmittel, Wasser, Medikamente und medizinische Hilfsmittel, Personenbeförderung, körperliche und elektronische Bücher, Zeitungen und Zeitschriften sowie Solarpaneele.

-

Außerdem dürfen die Mitgliedstaaten die ermäßigten Steuersätze oder Steuerbefreiungen mit Recht auf Vorsteuerabzug auf fossile Brennstoffe sowie andere Gegenstände mit ähnlichen Auswirkungen auf die Treibhausemissionen spätestens ab dem 1. Januar 2030 nicht mehr anwenden. Deutschland muss deshalb den bisher gewährten ermäßigten Steuersatz für Brennholz (siehe Tabelle oben) abschaffen.

Anpassungen des nationalen Rechts an die neue Richtlinie sind zum 1. Januar 2025 vorzunehmen.

Mit diesem neuen unionsrechtlichen Rahmen sei eine Überprüfung der im deutschen Recht enthaltenen Ermäßigungstatbestände geboten, mahnt der Bundesrechnungshof. Dabei empfiehlt er dem BMF, den Forderungen aus verschiedenen Kreisen nach weiteren Steuersatzermäßigungen, der Einführung von stark ermäßigten Steuersätzen oder dem Nullsatz grundsätzlich nicht nachzukommen. Nur so könne das BMF vermeiden, dass weitere Steuersubventionen, im schlimmsten Fall zeitlich unbegrenzt, eingeführt werden und zu Steuermindereinnahmen führen.

Große Themenseite zur Umsatzsteuer:

-

Ist Umsatzsteuer gleich Mehrwertsteuer?

-

Wer zahlt wie viel?

(MB)