SteuerSparErklärung (Steuerjahr 2024)

- mit Steuer-KI Alma

Schnell, sicher & einfach zur Steuererklärung 2024. Zurückholen, was Ihnen gehört.

- mit Steuer-KI Alma

Schnell, sicher & einfach zur Steuererklärung 2024. Zurückholen, was Ihnen gehört.

Unsere Steuersoftware ist mehrfach ausgezeichnet, TÜV-zertifiziert und leitet die Nutzer mit Hilfe eines einfachen Fragenkatalogs schnell und verständlich durch die Steuererklärung. So gelingt die Steuererklärung mit maximaler Steuererstattung: Im Durchschnitt erhalten Arbeitnehmer 1.096 € zu viel gezahlte Steuern zurück!

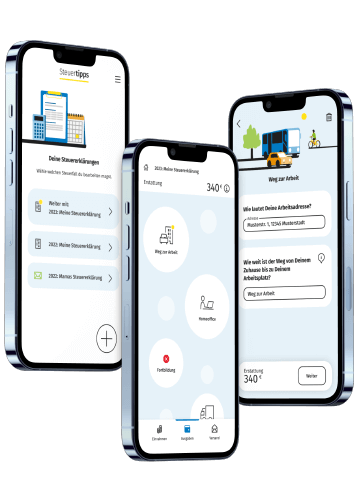

Du möchtest deine Steuererklärung mit einer App erledigen? Die Steuertipps App unterstützt dich wie die SteuerSparErklärung im Frage-Antwort-Stil bei deiner Steuererklärung.

Jetzt ladenJeder Mensch hat Fragen zu Steuern, Finanzen und Vorsorgemöglichkeiten. Wir beantworten deine. Unsere Ratgeber geben dir leicht und verständlich Einblicke in komplexe Sachverhalte.

Das Rezept für den nachhaltigen Umgang mit Geld. Von Focus Money mit „Höchstes Vertrauen 2023“ ausgezeichnet.

Für alle, die ihre Finanzen selbst in die Hand nehmen möchten.

Plötzlich ist sie da: eine Situation, in der man persönliche Dinge nicht mehr oder nur teilweise selbst regeln kann. Der Vorsorgeplaner unterstützt dich mit mehr als 70 rechtssicheren Formularen und Checklisten. Ein gutes Gefühl nicht nur für dich – auch für deine Angehörigen!

Jetzt kaufen

Jeder Erbfall ist anders. So müssen in vielen Fällen individuelle Besonderheiten im Ehegattentestament berücksichtigt werden. Anhand verständlicher Beispiele wird die Rechtslage verdeutlicht. Es werden konkrete Tipps aufgezeigt, mit denen ihr euch vor rechtlichen und finanziellen Nachteilen schützen könnt.

Jetzt kaufen