Lohnsteuer: Faktorverfahren sorgt für eine faire Verteilung in der Ehe

-

Viele Paare machen sich zu wenig Gedanken über die Wahl der richtigen Steuerklassen. Nach der Eheschließung bekommen beide Steuerklasse IV vom Finanzamt zugewiesen – die behält man. Oder man wählt die Kombination aus Steuerklasse III und V, weil das die Eltern schon so gemacht haben. Dabei gibt es eine Möglichkeit, die Steuerlast viel fairer zu verteilen.

Schon seit 2010 gibt es die Möglichkeit der »Steuerklasse IV mit Faktor«, die leider noch weitgehend unbekannt zu sein scheint. Jedenfalls wird sie nur sehr selten gewählt.

Bei »Steuerklasse IV mit Faktor« ist der Lohnsteuerabzug bei beiden Partnern deutlich genauer und normalerweise werden dabei Einkommensteuer-Nachzahlungen vermieden. Ziel ist, dass jeder Partner genau seine Steuern bezahlt.

Inhalt

Welche Steuerklassenkombinationen gibt es für Verheiratete?

Verheiratete können auswählen zwischen den Steuerklassenkombinationen

-

IV/IV oder

-

III/V oder

-

IV-Faktor/IV-Faktor (das sog. Faktorverfahren).

Was ist der Unterschied zwischen den Steuerklassenkombinationen?

Kombination IV / IV: Hier wird bei beiden Partnern während des Jahres die »richtige« Lohnsteuer einbehalten, wenn beide genau gleich viel verdienen. Ansonsten werden während des Jahres immer zu viel Steuern gezahlt. Diese Überzahlung ist umso größer, je höher das gemeinsame Einkommen ist und je weiter die Einkommen der Partner voneinander abweichen. Trotzdem kann aber die Kombination IV / IV für den Lohnsteuerabzug während des Jahres immer noch günstiger sein als die Kombination III / V.

Da das Gehalt selten gleich hoch ist, sollten Ehepartner sowie eingetragene Lebenspartner mit der Kombination IV / IV eine Steuererklärung abgeben, um die zu viel gezahlte Lohnsteuer erstattet zu bekommen.

Kombination III / V: Hier wird während des Jahres die »richtige« Lohnsteuer abgeführt, wenn sich das gemeinsame Einkommen nach dem Verhältnis 60:40 auf die Steuerklasse III für den höher verdienenden Partner und die Steuerklasse V für den geringer verdienenden Partner verteilt. Beträgt der Arbeitslohn in Steuerklasse V mehr (weniger) als 40 % des gemeinsamen Lohns, wird während des Jahres zu viel (zu wenig) Lohnsteuer erhoben.

Wer die Kombination III / V wählt, muss (!) für das betreffende Jahr eine Steuererklärung abgeben.

Liegen die Löhne der Ehepartner weit auseinander, droht manchmal eine Steuernachzahlung. Wird nach Wahl der Steuerklassen III / V eine Nachzahlung festgesetzt, darf das Finanzamt ggf. zusätzlich für die Zukunft Einkommensteuer-Vorauszahlungen verlangen.

Kombination IV-Faktor / IV-Faktor: Das Faktorverfahren ist die erste Wahl für alle, die eine Steuernachzahlung vermeiden und eine möglichst gerechte Verteilung der Lohnsteuer auf beide Partner erreichen möchten.

Wer das Faktorverfahren anwendet, muss (!) für das betreffende Jahr eine Steuererklärung abgeben.

Wie wird der Faktor berechnet?

Damit der Faktor berechnet werden kann, müssen beide Partner dem Finanzamt ihren voraussichtlichen Bruttolohn mitteilen. Das Finanzamt errechnet dann die voraussichtliche Einkommensteuer (nach dem Splittingtarif) und die Summe der voraussichtlichen Lohnsteuer (nach Steuerklasse IV) von beiden Ehepartnern.

Das erste Ergebnis wird durch das zweite geteilt – das Ergebnis ist der Faktor.

Er wird – mit maximal drei Dezimalstellen ohne Rundung – vom Finanzamt in der ELStAM-Datenbank als Lohnsteuerabzugsmerkmal eingetragen. Dort ruft ihn der Arbeitgeber ab und berücksichtigt ihn bei der Berechnung der monatlichen Lohnsteuer.

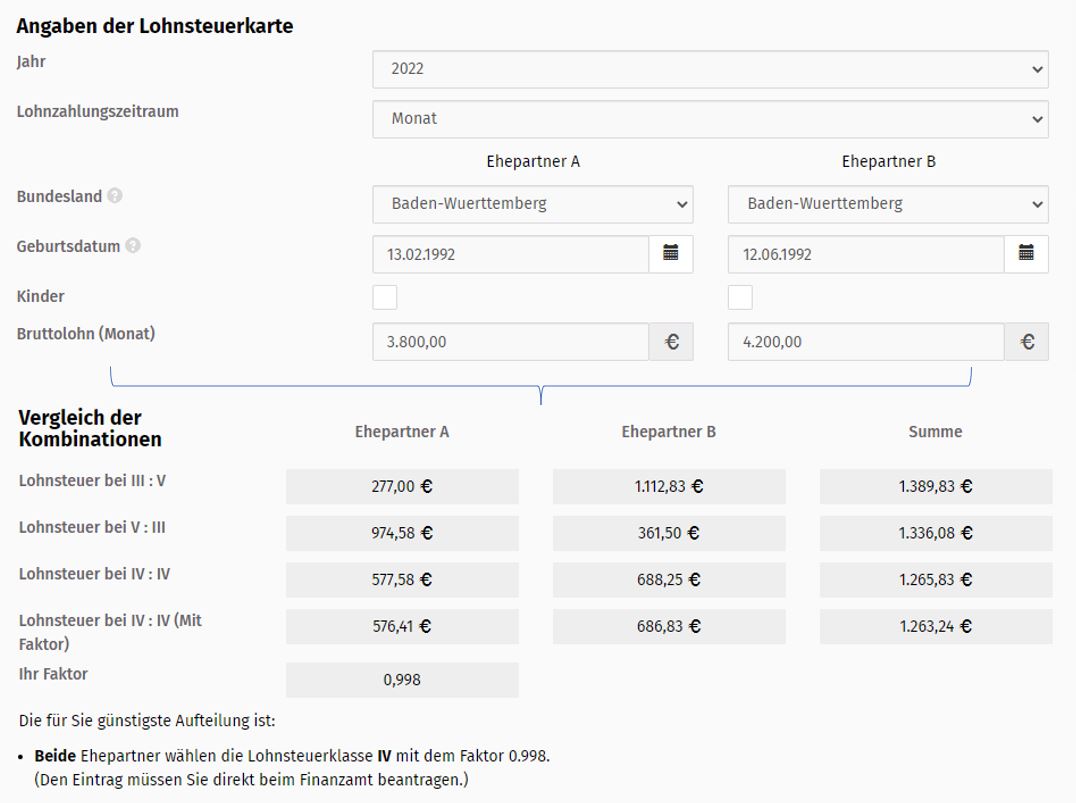

Wie der Faktor Fall ausfallen würde, kann ganz einfach mit unserem kostenlosen Steuerklassen-Rechner ermittelt werden! Der Rechner sagt auch gleich, welche Steuerklassenkombination im individuellen Fall am günstigsten ist.

Wie beantragt man das Faktorverfahren?

Das Faktorverfahren müssen beide Ehepartner oder eingetragenen Lebenspartner gemeinsam beim Finanzamt beantragen, für das laufende Kalenderjahr spätestens bis zum 30.11. des betreffenden Jahres. Dazu gibt es das Formular »Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern«.

Den Antrag kann man ausgefüllt auf Papier oder elektronisch über das Online-Portal »Mein ELSTER« (www.elster.de) beim Finanzamt einreichen.

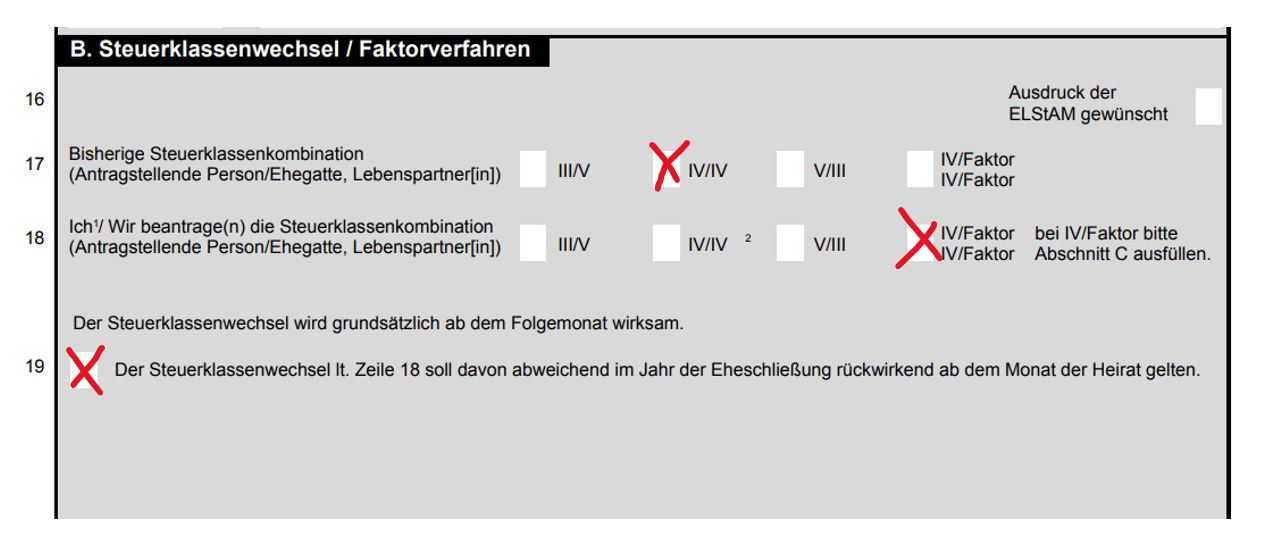

Im Formular wird das Faktorverfahren unter »B. Steuerklassenwechsel/Faktorverfahren« beantragt. Die für das Faktorverfahren erforderlichen Angaben müssen zusätzlich unter »C. Angaben zum Faktorverfahren für 20__« eingetragen werden.

Die Angaben zu den voraussichtlichen Jahresbruttoarbeitslöhnen etc. sind wichtig! Denn nur mit diesen Angaben kann das Finanzamt den Faktor zutreffend ermitteln. Maßgebend sind die Einkommensverhältnisse des Kalenderjahres, für das der Faktor erstmals gelten soll.

Die neuen Steuerklassen gelten dann ab dem Folgemonat der Antragstellung. Sie werden dem Arbeitgeber elektronisch im Rahmen des ELStAM-Verfahrens zum Abruf bereitgestellt und automatisch bei der Gehaltsabrechnung berücksichtigt. Als Antragsteller erhält man keine gesonderte Benachrichtigung vom Finanzamt.

Ausnahme: Wird die bei Heirat automatisch zugeteilte Steuerklasse IV geändert, kann die neue Steuerklassenkombination rückwirkend bereits ab dem Monat der Eheschließung berücksichtigt werden. Das kann in Zeile 19 des amtlichen Vordrucks beantragt werden.

Wie lange ist der Faktor gültig?

Der Faktor und die Steuerklassen IV-Faktor / IV-Faktor gelten automatisch ab Beginn des auf die Antragstellung folgenden Monats bis zum Ende des folgenden Kalenderjahrs, also für bis zu zwei Kalenderjahre.

Ändern sich in diesem Zeitraum die (Einkommens-)Verhältnisse, kann man beim Finanzamt eine Anpassung des Faktors beantragen.

Wie wechselt man die Lohnsteuerklasse?

Wer jetzt gerne zum Faktorverfahren wechseln möchte, findet hier Informationen zum Wechsel der Lohnsteuerklasse.

Achtung: Steuerklassen und Lohnersatzleistungen

Bei der Wahl der Steuerklassenkombination oder der Anwendung des Faktorverfahrens sollte berücksichtigt werden, dass die Steuerklasse die Höhe von Lohnersatzleistungen wie Arbeitslosengeld I, Krankengeld, Kurzarbeitergeld, Versorgungskrankengeld, Verletztengeld, Übergangsgeld, Elterngeld, Mutterschaftsgeld sowie den Aufstockungsbetrag bei Altersteilzeit beeinflussen kann. Manchmal kann es deshalb sogar von Vorteil sein, eine steuerlich ungünstige Steuerklassenkombination zu wählen. Die Steuermehrbelastung beim Ehepartner wird in der Steuererklärung ausgeglichen.

Lohnersatzleistungen richten sich oft nach dem zuletzt bezogenen Nettogehalt. Dabei gilt: je höher das (ggf. pauschalierte) Nettogehalt, desto höher auch die Lohnersatzleistungen. Für Arbeitnehmer mit Steuerklasse V sind diese deshalb niedriger als bei gleich hohem Bruttolohn und Einstufung in Steuerklasse III oder IV. Ein rechtzeitiger Wechsel der Steuerklasse kann hier also bares Geld bringen!

(MB)