Häusliches Arbeitszimmer: Badezimmer-Renovierung nicht abziehbar

-

Sie haben es geschafft und das Finanzamt hat Ihr häusliches Arbeitszimmer steuerlich anerkannt. Jetzt sind grundsätzlich alle Kosten als Werbungskosten abziehbar, die Sie dem Arbeitszimmer direkt oder anteilig zuordnen können. Bezügliches des Badezimmers hat der BFH aber ein leider steuerzahler-unfreundliches Urteil gefällt.

|

Unsicher, ob Ihr Arbeitszimmer eigentlich steuerlich anerkannt werden müsste?

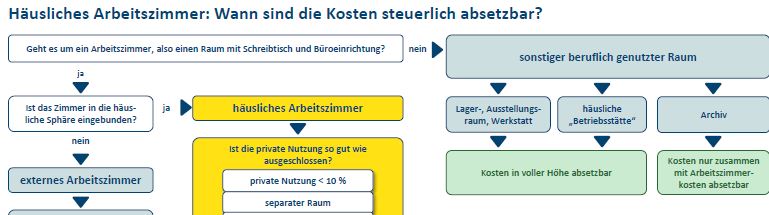

Mit unserem kostenlosen Entscheidungsbaum Arbeitszimmer (PDF) können Sie innerhalb weniger Minuten feststellen, ob und in welcher Höhe sich das Finanzamt an den Kosten für Ihr häusliches Arbeitszimmer beteiligt! |

|

|

Kosten für die Ausstattung, Renovierung oder nachträgliche Einrichtung eines Arbeitszimmers zählen beispielsweise zu den direkt zuordenbaren Aufwendungen. Solche Aufwendungen können Sie in voller Höhe absetzen.

Anteilig werden dem Arbeitszimmer die Kosten für die Unterhaltung des Arbeitszimmers zugeordnet. Das sind zum Beispiel

-

Wohnungsmiete,

-

Abschreibungen,

-

Strom,

-

Heizung,

-

Wasser,

-

Müllabfuhr.

Diese Kosten entstehen eigentlich für die gesamte Wohnung. Da aber das Arbeitszimmer Teil der Wohnung ist, können die Kosten anteilig dem Arbeitszimmer zugeordnet werden und sind anteilig abzugsfähig.

Den Arbeitszimmeranteil an der Gesamtwohnfläche berechnen Sie ganz einfach: Sie brauchen nur die Grundfläche Ihrer Wohnung und des Arbeitszimmers. Von den Gesamtkosten der Wohnung setzen Sie in Ihrer Steuererklärung den entsprechenden Prozentsatz als Werbungskosten an.

Renovierungskosten als Werbungskosten?

Je nachdem, welche Räume renoviert werden, sind die Kosten komplett oder anteilig als Werbungskosten abziehbar:

-

Renovierung des Arbeitszimmers: Die Kosten sind in voller Höhe abziehbar. Das können sein: Ausgaben für Tapeten, Farben, Fußboden (z.B. Parkett, Teppichboden, Kork), Decke (z.B. Holzdecke), Fußleisten, Schalter und Arbeitslohn für handwerkliche Arbeiten. Der Wert der eigenen Arbeitsleistung gehört nicht dazu.

-

Renovierung, Instandsetzung und Modernisierung von Flächen, die das Gebäude als Ganzes betreffen: Die Kosten können auf das Arbeitszimmer umgelegt und anteilig als Werbungskosten abgezogen werden. Anteilig abzugsfähig also Kosten für die Reparatur oder Erneuerung des Daches, der Außenfassade, der Haustür, der Heizung und der Fenster.

-

Renovierung von Küche und Bad: Der Umbau des privat genutzten Badezimmers ist nicht absetzbar. Das hat der BFH entschieden und betont, dass das auch dann gilt, wenn die Renovierung über die üblichen Schönheitsreparaturen hinausgeht und den Wert des gesamten Hauses nachhaltig erhöht (BFH-Urteil vom 14.5.2019, Az. VIII R 16/15). Unseres Erachtens gilt das dann auch für die Renovierung der Küche.

Wenn Sie die gesamte Wohnung oder das gesamte Haus renovieren lassen, sollten Sie sich eine separate Rechnung für das Arbeitszimmer ausstellen lassen. Dann steht dem Abzug der Renovierungskosten nichts im Wege.

Vorsteuerabzug aus Badrenovierung bei an Arbeitgeber vermietetes Arbeitszimmer?

In einem aktuell veröffentlichten Urteil ging es um eine Einliegerwohnung, die ein Arbeitnehmer als Arbeitszimmer an seinen Arbeitgeber vermietet hatte. Er ließ das Bad renovieren und wollte in seiner Steuererklärung Vorsteuer aus Erhaltungsaufwendungen für das Badezimmer in Höhe von 1.419,54 Euro abziehen.

Der BFH erkannte zwar an, dass bei Aufwendungen zur Renovierung eines an den Arbeitgeber vermieteten Home-Office der für den Vorsteuerabzug erforderliche direkte und unmittelbare Zusammenhang mit den Vermietungsumsätzen besteht, soweit das Home-Office beruflich genutzt wird.

Aber: Im Falle einer Bürotätigkeit kann sich die berufliche Nutzung des Home-Office nur auf einen Sanitärraum (Gästetoilette) erstrecken, nicht jedoch auf ein mit Dusche und Badewanne ausgestattetes Badezimmer (BFH-Urteil vom 7.5.2020, Az. V R 1/18).

auch interessant:

-

GRATIS Entscheidungsbaum häusliches Arbeitszimmer: Wann sind die Kosten steuerlich absetzbar? (PDF)

-

Ratgeber Arbeitszimmer: Diese Kosten sind steuerlich absetzbar

(MB)