Fahrtenbuch

Kundenbewertung

(100)

(100)

Erhältlich als Versandbestellung. Sofort lieferbar.

Fahrtenbuch

Passt in jedes Handschuhfach!

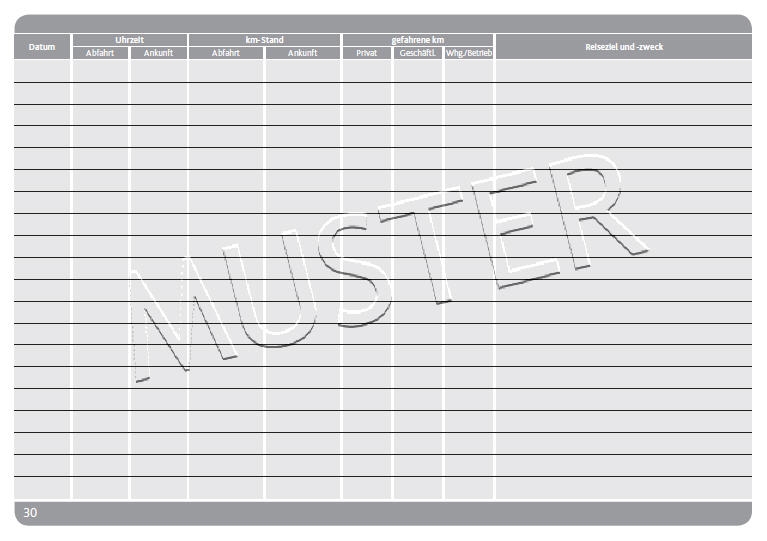

Mit dem Steuertipps-Fahrtenbuch weisen Sie Ihre geschäftlichen bzw. dienstlichen und Ihre privaten Fahrten für Ihr Fahrzeug nach - und rechnen so mit dem Finanzamt ab. Es enthält Felder für alle geforderten Daten und Angaben. Super-sicher entsprechend den Richtlinien des Bundesfinanzministeriums.

Denn:

Fahrtenbücher müssen bestimmte Voraussetzungen erfüllen, damit sie von den Finanzämtern anerkannt werden. Wichtig: Nach einem Urteil des Bundesfinanzhofs müssen Fahrtenbücher zeitnah geführt werden und dürfen nicht im Nachhinein ohne größeren Aufwand veränderbar sein.

Blick ins Fahrtenbuch

Für eine vergrößerte Ansicht klicken Sie bitte auf das Bild.