Umsatzsteuer: Pauschaler Vorsteuerabzug für viele Berufsgruppen abgeschafft

-

Für bestimmte Berufsgruppen besteht die Möglichkeit, als Vorsteuer einen gewissen Prozentsatz des Umsatzes anzusetzen. Damit entfällt die Pflicht zum Nachweis der einzelnen Vorsteuerbeträge. Zum 1.1.2023 wurde die Möglichkeit jedoch für die meisten dieser Berufsgruppen gestrichen.

Inhalt

-

Vorsteuerpauschalierung: Erleichterung für bestimmte Berufsgruppen

-

Jahressteuergesetz 2022: Abschaffung der Vorsteuerpauschalierung

-

Umsatzsteuererklärung 2022: Letzte Chance zur Vorsteuerpauschalierung

-

Rückkehr zur Normalbesteuerung im Jahr 2022 bringt keine Nachteile für die Zukunft

Umsatzsteuer & Vorsteuer: Der Grundsatz

Die an andere Unternehmer gezahlte Umsatzsteuer können Sie beim Finanzamt geltend machen. Sind die mitunter strengen Voraussetzungen des Umsatzsteuergesetzes erfüllt, bekommen Sie die sogenannte Vorsteuer vom Finanzamt erstattet. Hierbei gilt der Grundsatz, dass jeder Euro, den Sie sich erstatten lassen möchten, in der Regel durch eine ordnungsgemäße Rechnung nachgewiesen werden muss.

Vorsteuerpauschalierung: Erleichterung für bestimmte Berufsgruppen

Für bestimmte Berufsgruppen besteht jedoch die Möglichkeit, als Vorsteuer einen gewissen Prozentsatz des Umsatzes anzusetzen. Damit entfällt die Pflicht zum Nachweis der einzelnen Vorsteuerbeträge.

Hauptanwendungsfall dieser Vorsteuerpauschalierung sind Unternehmer, die eine land- und forstwirtschaftliche Tätigkeit ausüben (§ 24 UStG).

Die sogenannte Vorsteuerpauschalierung gab es bis zum 31.12.2022 aber auch für 58 andere Berufsgruppen (§ 23 UStG). Darunter befanden sich typische Handwerks- und Handelsbetriebe, bestimmte Freiberufler, aber auch Dienstleistungsbetriebe wie Gaststätten und Reinigungsunternehmen.

Jahressteuergesetz 2022: Abschaffung der Vorsteuerpauschalierung

Im Rahmen des Jahressteuergesetzes 2022 wurde die Vorsteuerpauschalierung für bestimmte Berufsgruppen (§ 23 UStG) ab dem Jahr 2023 abgeschafft.

Grund für die Streichung dieser Regelung ist, dass sie nur von ca. 11.000 Unternehmern in Deutschland genutzt wurde und nur eine geringe steuerliche Auswirkung hatte.

Die Vorsteuerpauschalierung für Land- und Forstwirte bleibt hingegen bestehen.

Was müssen betroffene Unternehmer jetzt beachten?

Wer bisher die Vorsteuerpauschalierung in Anspruch genommen hat, muss spätestens ab dem Jahr 2023 seine abzugsfähige Vorsteuer wieder einzeln aufzeichnen und durch eine ordnungsgemäße Rechnung nachweisen.

Ab dem Jahr 2023 sollten Sie darauf achten, dass Sie über die an andere Unternehmer gezahlten Umsatzsteuerbeträge ordnungsgemäße Rechnungen haben und diese Belege unbedingt aufbewahren.

Eine Ausnahme gilt, wenn der gezahlte Bruttobetrag 250 Euro nicht übersteigt, denn bei diesen sogenannten »Kleinbetragsrechnungen« wird auf bestimmte Anforderungen verzichtet.

→ kostenlose Checkliste: Pflichtangaben in Kleinbetragsrechnungen

Umsatzsteuererklärung 2022: Letzte Chance zur Vorsteuerpauschalierung

Unabhängig davon, ob Sie bislang die Möglichkeit des pauschalen Vorsteuerabzugs genutzt haben oder nicht, sollten Sie sich im Rahmen der Erstellung Ihrer Umsatzsteuererklärung für das Jahr 2022 damit beschäftigen, wenn Sie eine begünstigte Tätigkeit ausüben. Der Wechsel von der Normalbesteuerung zur Vorsteuerpauschalierung ist jederzeit möglich.

-

Prüfen Sie zunächst, ob Sie einen in der Anlage zur UStDV genannten Berufe ausüben.

-

In einem zweiten Schritt sollten Sie berechnen, ob die Ihnen zustehende Vorsteuerpauschale (%-Satz × Nettoumsatz) Ihre tatsächlichen Vorsteuerbeträge übersteigt.

-

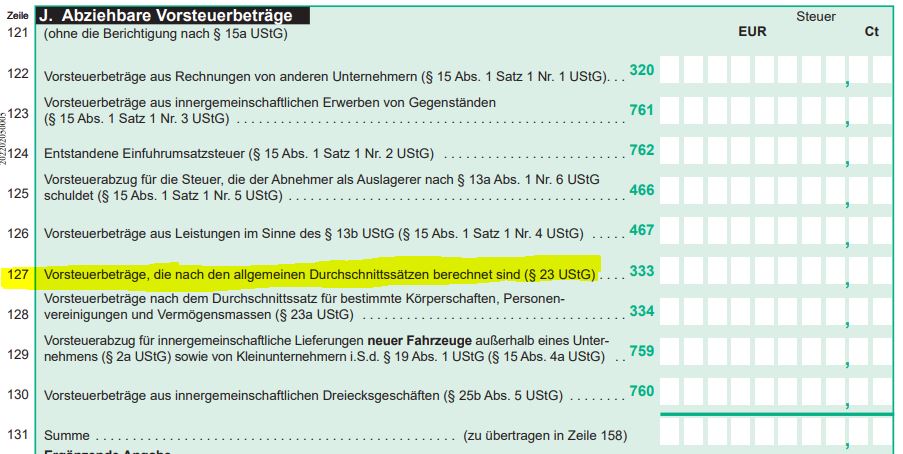

Ist dies der Fall, beantragen Sie die Pauschalierung durch eine Eintragung des pauschalen Betrags in Zeile 127 (Feld 333) Ihrer Umsatzsteuererklärung.

Das geht auch dann noch, wenn Sie im Rahmen Ihrer Umsatzsteuervoranmeldungen die tatsächlichen Vorsteuerbeträge angesetzt haben!

Rückkehr zur Normalbesteuerung im Jahr 2022 bringt keine Nachteile für die Zukunft

Beim Wechsel von der Vorsteuerpauschalierung zur Normalbesteuerung ist eine Rückkehr zur Pauschalierung erst nach Ablauf von fünf Kalenderjahren möglich. Da die Vorsteuerpauschalierung im Jahr 2023 ohnehin wegfällt, können Sie in Ihrer Umsatzsteuererklärung 2022 ruhigen Gewissens die tatsächlichen Vorsteuerbeträge geltend machen, wenn diese höher als der pauschale Vorsteuerabzug sind. Die Verpflichtung zur Normalbesteuerung läuft ins Leere, da Sie ab 2023 ohnehin nur noch tatsächliche Vorsteuerbeträge geltend machen können.

Ratgeber zur Umsatzsteuer

Basiswissen Umsatzsteuer: Fristen und Erklärungen

Vorsteuerabzug aus Rechnungen - Lassen Sie sich keinen Cent entgehen

Kleinunternehmer: Vom umsatzsteuerlichen Sonderstatus profitieren

(AW, MB)